swisspo – die Fachstelle Sportartikel Schweiz

Gemeinsam mit dem SPAF (Verband Schweizerischer Sportartikel-Lieferanten) betreibt ASMAS Sportfachhandel Schweiz die Plattform «swisspo – Fachstelle Sportartikel Schweiz».

swisspo ist die zentrale Fachstelle für Marktdaten, Fakten und Analysen rund um den Schweizer Sport- und Textilfachhandel. Ziel ist es, die Entwicklungen der Branche transparent und nachvollziehbar darzustellen – eine wertvolle Grundlage für Unternehmen, Lieferanten, Medien, Politik und Bildung.

Über die Website www.swisspo.ch stehen aktuelle Zahlen, Hintergrundinformationen und Studien frei zur Verfügung. Damit schaffen wir Objektivität und Vergleichbarkeit – und fördern den Dialog zwischen Handel, Industrie und Öffentlichkeit.

Die beiden Verbände ASMAS und SPAF bündeln ihre Kräfte und treten in der Öffentlichkeit künftig gemeinsam unter dem Namen «Swisspo – Fachstelle Sportartikel Schweiz» auf.

swisspo.ch

2026

swisspo: Bericht Sportartikelbranche Schweiz

swisspo: Bericht Sportartikelbranche Schweiz

Fahrrad Verkaufstatistik Schweiz

- 12.03.2026, Schweizer Fachstelle Velo und E-Bike SFVE

- Die Daten deuten darauf hin, dass sich der Markt nach den Verwerfungen während der Corona-Zeit normalisiert. Gemäss der jährlichen Erhebung des Schweizer Fahrrad-Lieferantenverbandes Velosuisse hat das Volumen der gelieferten Fahrräder zwar gegenüber 2024 um rund 7 Prozent abgenommen. Im Teilbereich der sportlichen Fahrräder und E-Bikes ist jedoch ein Aufwärtstrend feststellbar. Auch bei den Alltagsvelos können positive Rückschlüsse gezogen werden.

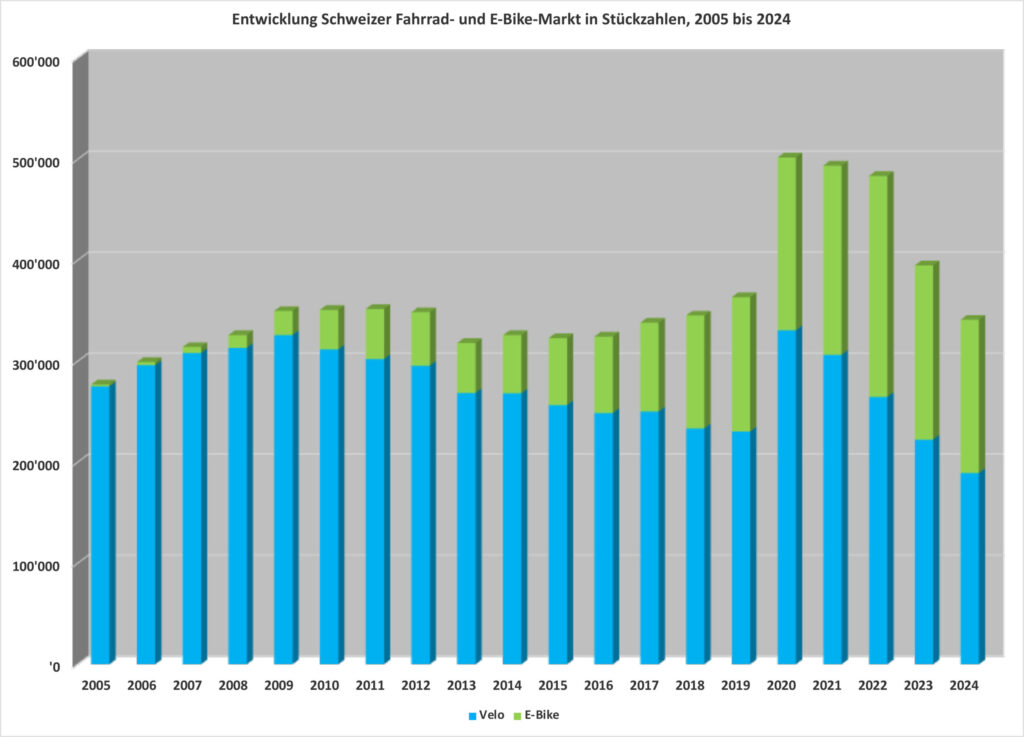

- Entwicklung Schweizer Fahrrad- und E-Bike-Markt_2005_2025

- Entwicklung Schweizer Fahrrad- und E-Bike-Markt_2005_2025_Statistik

- Grosses Plus bei der Nachfrage nach Gravel-Bikes

- Forte augmentation de la demande de vélos de gravel

Retail Outlook 2026

- UBS Retail Outlook 2026

- Der UBS Retail Outlook 2026 zeigt einen widerstandsfähigen, aber unter Druck stehenden Schweizer Detailhandel. Für den Sportfachhandel ergeben sich klare Leitlinien: Spezialisierung statt Breite, Nutzen statt Preis, Kooperation statt Konfrontation sowie Effizienz statt Volumen. Sport bleibt ein relevanter Nachfragebereich im Non-Food-Handel, setzt jedoch konsequente Positionierung, partnerschaftliche Zusammenarbeit und professionelle Umsetzung voraus.

- Download vollständiger Retail Outlook 2026 (PDF)

2025

Bald jedes zweite verkaufte Fahrrad ist ein E-Bike

- 2025 | www.velosuisse.ch

- Gemäss der jährlichen Erhebung des Schweizer Fahrradlieferantenverbandes Velosuisse ist bald jedes zweite verkaufte Fahrrad ein E-Bike. 2024 wurden in der Schweiz 341`142 Fahrräder (55%) und E-Bikes (45%) an den Fahrradhandel geliefert.

- Das sind rund 54`000 Fahrzeuge weniger bzw. ein Minus von 13,6 Prozent gegenüber dem Vorjahr. Nicht alle Bereiche verzeichneten einen Rückgang: Die Verkäufe von E-Gravelbikes haben sichannähernd vervierfacht auf knapp 1000 Stück. Auch E-Rennräder (+27%) und E-Cargo-Bikes (+23,7%) legten markant zu. Während die Lieferungen aller E-Bikes um 12 Prozent auf 151`772 Stück zurückgingen, verloren die motorlosen Fahrräder 15 Prozent auf 189`370 Stück. Der Fahrradbestand wächst damit auf rund 5,2 Millionen, derjenige der E-Bikes auf 1,4 Millionen.

- Nach den traumhaften Zuwachsraten in den Corona-Jahren 2000 bis 2022 befindet sich die Fahrradbranche seit 2023 in einer Konsolidierungsphase. Eine gewisse Marktsättigung, abgekühlte Konsumstimmung und die komplett verregneten Frühlinge in den beiden Vorjahren trugen dazu bei, dass die hohen Lagerbestände aus den Corona-Nachlieferungen nicht im gewünschten Mass abgebaut werden konnten. Betroffen waren die verschiedenen Fahrradsegmente recht einheitlich. Sowohl die Sportfahrräder als auch die Freizeit- und Alltagsvelos mit Ausrüstung (Schutzbleche, Licht, Gepäckträger) büssten 15 Prozent ein. Bei den E-Bikes war Bild weniger einheitlich: Bei den Sport E-Bikes betrug der Rückgang 10 Prozent, bei den Alltags-E-Bikes 13 Prozent. Die E-Bike45, im vorletzten Jahr noch die grossen Gewinner mit einem Plus von 16,6 Prozent, gingen 2024 um 21 Prozent zurück.

- Bei den Reparaturen dagegen konnten die Vorjahresumsätze weiter leicht gesteigert werden, wie Robert Weishaupt, Präsident von 2Rad Schweiz und selbst Besitzer eines Fahrradfachgeschäfts in Zofingen, berichtet. Er sagt aber, dass je nach Betrieb und Marke sehr unterschiedlich gearbeitet wurde. Das gleiche Bild zeige sich auch im Verkauf, wo teilweise empfindliche Einbussen zu verzeichnen gewesen waren. Generell stellt Weishaupt einen grossen Druck auf die Margen fest. Er sagt: «Wenn Grossverteiler Geschäftsbereiche abstossen und ganze Fahrradladenketten ausverkaufen oder sogar liquidieren, bekommt die gesamte Branche den Preiszerfall zu spüren.» Weishaupt blickt dennoch positiv in die Zukunft: «In vielen Kantonen gehen mehr Menschen mit dem Velo zur Arbeit. Dieser Trend wird künftig noch zunehmen. Das spüren wir im Geschäft schon jetzt.»

- Entwicklung Schweizer Fahrrad- und E-Bike-Markt, 2005 bis 2024

Sporting Goods Report 2025

- 2025 | McKinsey & Company

- Ein Balanceakt: Unsicherheit in Chancen umwandeln, an. Die fünfte Ausgabe des jährlichen Branchenberichts bietet eine eingehende Untersuchung der wichtigsten Trends, welche die globale Wettbewerbslandschaft im Sportartikelbereich prägen.

- Im vergangenen Jahr musste sich die Sportartikelbranche mit wirtschaftlichen Schwankungen, geopolitischen Spannungen und wandelnden Verbraucherverhalten auseinandersetzen. Der Wachstumsrückgang – für den Zeitraum 2024 bis 2029 wird ein jährliches Wachstum von 6 Prozent prognostiziert – zwingt die Führungskräfte dazu, sich gleichermaßen auf den Umsatz und den Gewinn zu konzentrieren. Dennoch ergab der Bericht, dass 44 Prozent der Führungskräfte der Branche für 2025 „optimistisch“ oder „eher optimistisch“ eingestellt sind. Dies signalisiert einen vorsichtigen Optimismus was die Nutzung von Chancen trotz allgegenwärtiger Herausforderungen angeht.

- „In einem unsicheren Umfeld zeigt unsere Analyse auf, wie die Entwicklung des Verbraucherverhaltens und Trends, Wachstumschancen für Sportartikelmarken bieten“, sagte Alexander Thiel, Partner bei McKinsey. „Um im Jahr 2025 erfolgreich zu sein, sollten sich Führungskräfte darauf konzentrieren, ein Gleichgewicht zwischen Umsatz- und Gewinnwachstum herzustellen, verschiedene Verbrauchersegmente anzusprechen und persönliche und digitale Erlebnisse zu integrieren.

- “ Emma Zwiebler, CEO des WFSGI, fuhr fort: „Dieser Bericht zeigt die Möglichkeiten auf, wie der zunehmende Bewegungsmangel dazu genutzt werden kann um positive Veränderungen für die Gesundheit und Industriezu bewirken. Die Statistiken sind zwar eindeutig und besorgniserregend, aber sie bieten auch eine Chance, den von der WHO ermittelten 1,8 Milliarden sportlich inaktiven Erwachsenen zu mehr Bewegung zu verhelfen. Die Förderung von Bewegung ist nicht nur eine gesundheitliche Notwendigkeit, sondern auch eine große wirtschaftliche Chance. Unsere Branche hat das Potenzial, das globale Wohlbefinden zu verbessern, indem sie dazu beiträgt, körperliche Aktivitäten zugänglicher zu machen und eine gesündere, aktivere Gesellschaft für alle zu schaffen. Auf diese Weise werden wir das Wachstum der Branche fördern. Es ist eine Win-win-Situation.“

- Der Bericht untersucht die Schlüsselthemen, die den Markt prägen werden, und zeigt Verbrauchertrends auf, die Wachstumsperspektiven bieten könnten:

- Bewegungsmangel bietet den größten ungenutzten Markt. Trotz der erheblichen Vorteile, welche körperliche Aktivität bieten, ist der Anteil der inaktiven Erwachsenen von 26 Prozent im Jahr 2010 auf 31 Prozent im Jahr 2022 gestiegen und könnte bis 2030 35 Prozent erreichen. Die erwachsene Weltbevölkerung, die derzeit nicht das von der WHO empfohlene Maß an körperlicher Bewegung erreicht, beläuft sich auf 1,8 Milliarden – ein ungenutzter Markt, der doppelt so groß ist, wie die erwachsene Bevölkerung Indiens. Sportartikelhersteller haben die Möglichkeit, gezielte Maßnahmen zu ergreifen, um inaktive Menschen zu mehr körperlicher Aktivität zu motivieren. Anhand von Produktinnovationen, Marketingkampagnen zur Sensibilisierung und einem verstärkten Engagement für Jugendliche können Hindernisse für den Zugang zu mehr Bewegung beseitigt werden. Der Bericht unterstreicht auch, dass eine verstärkte industrieübergreifende Zusammenarbeit notwendig ist, da die Herausforderung für die Sportartikelindustrie alleine zu groß ist.

- Aktiver Lebensstil als Identität. Während der Bewegungsmangel weltweit ein Rekordniveau erreicht hat, gibt es auch eine Verbrauchergruppe, die immer aktiver wird. Für diejenigen, die bereits körperlich aktiv sind, hat sich Bewegung von einer lockeren Freizeitbeschäftigung zu einem festen Bestandteil eines gesunden Lebensstils und einem entscheidenden Element der persönlichen Identität entwickelt. Fast jeder zweite körperlich aktive Konsument und ein erheblicher Anteil der Generation Z und der Millennials betrachten Fitness als ihrer ‘Core Identität’. Dieser Trend bietet Sportartikelherstellern die Möglichkeit, Produkte zu entwickeln, die die emotionalen und funktionalen Bedürfnisse körperlich aktiver Kunden erfüllen und eine langfristige Kundenbindung fördern.

- Neuzuordnung der Marktanteile. Eine Vielzahl neuer Marktteilnehmer haben sich im Sportartikelmarkt etabliert, darunter sowohl allgemeine Bekleidungsanbieter als auch spezialisierte Anbieter für Bereiche wie Laufsport, Yoga, Radsport oder Fitnessbekleidung. Diese sogenannten Challenger Brands – haben von sinkenden Markteintrittsbarrieren und einem spezifischen Wertangebot für bestimmte Verbrauchersegmente profitiert. Von 2019 bis 2024 expandieren die börsennotierten Challenger Brands schneller als die großen etablierten Unternehmen und gewinnen drei Prozentpunkte Marktanteil.

- Die Mischung aus Live-Sport und Unterhaltung boomt. Laut unserer Verbraucherumfrage haben 81 Prozent der Befragten im vergangenen Jahr persönlich an Fitnesskursen teilgenommen. Die Nachfrage nach Live-Erlebnissen – McKinsey schätzt, dass der weltweite Markt für Live-Tickets im Jahr 2023 die 100-Milliarden-Dollar-Grenze überschritten hat und bis 2030 150 Milliarden Dollar erreichen könnte – hat zu mehr Veranstaltungen geführt, die Sport, Unterhaltung und Einzelhandel miteinander verbinden. Auch neue Sportformate mit Wettkämpfen und Vorstellungen mit mehr sportbasierten Inhalten sind stark im Kommen. Marken könnten versuchen, persönliche und digitale Angebote effektiv zu kombinieren und durch Partnerschaften mit anderen Akteuren aus dem BereichSport und Unterhaltung Kapital zu schlagen.

- zum vollständigen Bericht | McKinsey & Company

Retail Outlook 2025

- 2025 | UBS Retail Outlook 2025

- UBS und Beratungsunternehmen Fuhrer & Hotz veröffentlichen Studie über die Perspektiven des Schweizer Detailhandels. Gemäss den Prognosen der Studie dürfte der Schweizer Detailhandel 2025 ein reales Umsatzwachstum von rund 0,6% verzeichnen. Diese Entwicklung entspricht dem Vorjahr und wird von der Zuwanderung sowie einem positiven Reallohnwachstum gestützt. Mit dem demografischen Wandel gewinnen die Bedürfnisse älterer Zielgruppen an Bedeutung.

- zum Retail Outlook 2025

2024

Skiverkaufszahlen Schweiz im Winter 2023/24

- 2024 | xxx

- Der Wintersport ist in der Schweiz traditionell ein bedeutender Wirtschaftszweig, insbesondere für den Sportfachhandel. Die Entwicklung der Verkaufszahlen von Skis und Skischuhen liefert wertvolle Einblicke in die aktuelle Marktsituation und Trends in der Schweiz und international.

- Im Winter 2023/24 wurden dem Schweizer Sportfachhandel 230'700 Paar Ski verkauft. (Skis für den Verkauf und die Miete) Im Vergleich zur Vorsaison entspricht dies einem Rückgang von 3 %. Trotz dieser leichten Abnahme bleibt die Nachfrage nach Skis auf einem hohen Niveau, was die zentrale Rolle der Schweiz als Skisportnation unterstreicht. Parallel dazu stabilisierte sich der Verkauf von Skischuhen, wobei 203'000 Paar an den Handel geliefert wurden. Diese Zahl zeigt eine weitgehend konstante Nachfrage in diesem Segment.

- Vergleich mit dem Weltmarkt: Weltweit wurden im selben Zeitraum 3,7 Millionen Paar Ski verkauft. Im internationalen Vergleich steht die Schweiz an sechster Stelle, was ihre Bedeutung auf dem globalen Skimarkt weiter hervorhebt. Die grössten Märkte sind die USA mit 750'000 Paar verkauften Skis, gefolgt von Frankreich mit 411'000 Paar, Österreich mit 386'000 Paar, Deutschland mit 276'000 Paar und Kanada mit 249'000 Paar. Mit 230'000 Paar Ski, inklusive der Miet-Skis, steht die Schweiz in der Rangliste der Skiverkäufe international hinter diesen Ländern, was trotz der geringeren Bevölkerungszahl die starke Wintersportkultur des Landes verdeutlicht.

- Analyse der Ergebnisse: Der leichte Rückgang von 3 % bei den Skiverkäufen könnte auf verschiedene Faktoren zurückzuführen sein, darunter klimatische Bedingungen, Änderungen im Reiseverhalten oder gesamtwirtschaftliche Entwicklungen. Es bleibt jedoch festzustellen, dass die Schweiz weiterhin ein wichtiger Akteur auf dem weltweiten Skimarkt ist. Dies unterstreicht die Relevanz des Sportfachhandels und die Notwendigkeit, Trends genau zu beobachten, um auf Veränderungen im Kaufverhalten der Konsumentinnen und Konsumenten flexibel reagieren zu können.

- Fazit: Trotz des leichten Rückgangs im Verkauf von Skis bleibt der Schweizer Markt stabil und international konkurrenzfähig. Der Sportfachhandel wird auch in Zukunft eine zentrale Rolle spielen, um die Nachfrage zu bedienen und die Position der Schweiz als führende Wintersportnation zu festigen.

- zur Marktübersicht

- Marktzahlen FESI/Schätzung ASMAS Sportfachhandel Schweiz

Der Schweizer Sportmarkt 2023 verliert nur leicht und hält hohes Umsatzniveau

- 2024 | xxx

- Der Sportmarkt Schweiz (exkl. Bikes) ist 2023 um 1.5 Prozent zurückgegangen, dies nach Steigerungen von 2 Prozent im letzten und rekordverdächtigen 14 Prozent vor zwei Jahren. Das Umsatzvolumen beträgt rund 2.17 Milliarden Schweizer Franken.

- Trotz der Inflation und einer negativen Stimmung bei den Konsumenten ist der Sportmarkt in der Schweiz nur geringfügig gesunken. Innerhalb des Marktes verzeichnete der Bereich Hartware (z.B. Skis, Rucksäcke, Helme, Fitnessgeräte) einen Rückgang um 3 Prozent, während Textil um 2 Prozent zurückging. Erneut schnitt der Bereich Schuhe am besten ab, mit einem Zuwachs von 3 Prozent.

- Der Teilmarkt Outdoor bleibt weiterhin bedeutend, mit einem Umsatz von rund 450 Millionen Schweizer Franken, was knapp 20 Prozent des gesamten Sportmarktes entspricht. Der Umsatz im Bereich Textil blieb konstant auf hohem Niveau, während der Bereich Hartware an Umsatz verlor, insbesondere im Bereich Camping, der im letzten Jahr stark zugenommen hatte. Auch der Umsatz mit Outdoorschuhen ging zurück, wurde jedoch teilweise durch den Trend bei Trailrunningschuhen kompensiert. Generell bleibt "Running" im Trend und verzeichnet ein Wachstum von 4 Prozent.

- Der Bereich Leisure, welcher alles für die Freizeit umfasst und sportlich, bequem und lässig ist, wächst weiterhin. Insbesondere bei Schuhen zeigt sich dies mit einem Umsatzplus von 5 Prozent. Die Grenze zwischen Freizeitschuhen und regulären Strassenschuhen verschwimmt jedoch zunehmend.

- Im Kalenderjahr 2023 ging der Umsatz für Snow um 2 Prozent zurück, trotz eines milden "Nichtwinters" im Jahr 2022. Dennoch bleibt die Nachfrage nach Wintersport ungebrochen, wie die guten Buchungszahlen in Wintersportorten zeigen.

- Auch der Umsatz im Bereich Fitness ging weiter zurück (-3 Prozent). Die Fitnessgeräte, die während der Corona-Pandemie gekauft wurden, scheinen ihre maximale Nutzungsdauer erreicht zu haben.

- Der Online-Umsatz im Sportmarkt legt wieder zu - sind die Turbojahre vorbei? Nach einer Verschnaufpause im Jahr 2022, in dem die Bedeutung des Online-Umsatzes erstmals zurückging, verzeichnete der Umsatz wieder einen Anstieg: 28 Prozent (+1 Prozent) aller Sportumsätze wurden 2023 über das Internet getätigt. Das Einkaufsverhalten wird zunehmend digital: Eine GfK-Studie zeigt, dass 2023 Sportartikel zunehmend sowohl "hybrid" (also sowohl online als auch stationär) als auch ausschliesslich online gekauft wurden (insgesamt 71 Prozent).

- Vor der Pandemie lag dieser Wert bei 62 Prozent. Der Velomarkt erlebt einen Rückgang Massive Überlagerungen, die zu Preisnachlässen führen, sowie eine Marktsättigung haben dazu geführt, dass der Umsatz im Velomarkt im Jahr 2023 deutlich zurückging. Dagegen stiegen die Umsätze für Velozubehör sowie für Service und Reparaturen. Auch der Markt für Gebrauchtvelos ist nicht zu unterschätzen, da während der Pandemie viele gebrauchte Fahrräder auf den Markt kamen. Während einige Velofahrerinnen und -fahrer möglicherweise ihr Interesse verloren haben, haben andere nach dem Kauf eines Einsteigermodells ein Upgrade durchgeführt.

- Prognose für 2024 Die schlechte Konsumentenstimmung, steigende Kosten in verschiedenen Bereichen und die daraus resultierende Kaufzurückhaltung sowie verstärkte Suche nach Promotionen deuten darauf hin, dass der Markt im Jahr 2024 tendenziell eher abnehmen wird. Obwohl eine steigende Bevölkerung und das Onlinegeschäft als Treiber dies wahrscheinlich nicht vollständig ausgleichen können.

- Kurt Meister, GfK Experte im Bereich Sportmarkt, fasst abschliessend zusammen: „Die Bedeutung des Sports bleibt dennoch im Trend. Die Initiative zur Erhaltung der Gesundheit, das Streben nach mentaler Entspannung, die Aufrechterhaltung der Fitness und das zur Schau tragen dessen v.a. in der Badesaison, sei es durch Aktivitäten im Freien oder im Leistungssport, erfreuen sich weiterhin grosser Beliebtheit bei Jung und Alt. Es ist anzunehmen, dass das Engagement für Sport die Menschen auch im Jahr 2024 finanziell etwas kosten wird.“

- Zur GfK Prognose Die in dieser Medienmitteilung vorgestellten Erkenntnisse stammen aus den folgenden Quellen: GfK Panel Sport, rund 70 Prozent Abdeckung / Einschätzung Restmarkt wie aldi, Lidl, tchibo, otto’s, Bächli u.a., inkl. Onlineanbietern mit ch-Domain wie z.B. zalando.ch

Die schnellen E-Bikes trotzen dem rückläufigen Gesamtmarkt

- 2024 | www.velosuisse.ch

- Gemäss der jährlichen Erhebung des Schweizer Fahrradlieferantenverbandes Velosuisse wurden 2023 in der Schweiz 395`036 Fahrräder und E-Bikes an den Fahrradhandel geliefert. Das sind rund 100`000 Fahrzeuge weniger als in den Corona-Jahren 2020 bis 2022, aber noch immer mehr als 2019.

- Nicht alle Bereiche sind vom Rückgang betroffen: Die E-Bike45 legten nochmals um 16,6 Prozent auf 26`559 Fahrzeuge zu. Derweil die Lieferungen bei den langsamen E-Bikes um einen Viertel, die der Fahrräder um 16 Prozent zurückgingen. Der Fahrradbestand wächst damit auf rund fünf Millionen, derjenige der E-Bikes auf 1,25 Millionen.

- Die Dynamik der drei Vorjahre wurde 2023 unterbrochen. Branchen- und Konjunkturkenner überraschte dies jedoch nicht. 2022 war die Konsumentenstimmung bedingt durch Krieg und Zinserhöhungen/Teuerung bereits deutlich abgekühlt, als die Rekordmenge von 218730 E-Bikes teilweise viel zu spät in den Markt geliefert wurde. Ein schöner Frühling 2023, der die Lage hätte entspannen können, blieb aus. Als es Sommer wurde, war es gleich so heiss, dass die Lust aufs Fahrradfahren buchstäblich verdampfte. So ist es nur logisch, dass im Vorjahr weniger Fahrräder und E-Bikes verkauft werden konnten.

- Betroffen waren die verschiedenen Fahrradsegmente unterschiedlich. Während die Sportfahrräder 5,8 Prozent einbüssten, war es bei den Freizeit- und Alltagsvelos mit Ausrüstung (Schutzbleche, Licht, Gepäckträger) rund ein Drittel weniger. Bei den E-Bikes war das Bild einheitlicher: Sowohl Sport (-20,2%) als auch Alltags-E-Bikes (-21,7%) büssten rund einen Fünftel ein. Einzig die E-Bike45 konnten wiederholt zulegen, was auch klimapolitisch positiv stimmt. S-Pedelecs, die bis 45 km/h unterstützen, werden vorzugsweise von Pendlern benutzt, die Autofahrten ersetzen.

- Bei den Reparaturen dagegen konnten 2023 die Vorjahresumsätze sogar leicht übertroffen werden, wie Daniel Schärer, Geschäftsführer von 2Rad Schweiz berichtet. Er relativiert jedoch, dass je nach Betrieb und Marke sehr unterschiedlich gearbeitet wurde. Desgleichen im Verkauf, wo teilweise deutliche Einbussen zu verzeichnen gewesen waren. Auch Schärer stellt aber fest, dass die Umsätze noch immer über denen der Vor-Corona-Phase gelegen haben.

- In eigener Sache: Die Statistik wurde für 2023 vereinfacht, indem bestimmte Unterkategorien zusammengefasst wurden. Entfernt wurde die Erhebung nach unterschiedlichen Radgrössen. Neu wird stattdessen zwischen Hardtail und Fully unterschieden. Das heisst, ob ein Mountain- oder E-Bike nur am Vorderrad (das wäre dann ein Hardtail) oder am beiden Rädern (Fully) über eine Federung verfügt, was nicht nur Komfortmerkmale sind, sondern auch die Fahrsicherheit erhöht. Die Sparten wurden beibehalten, um die Vergleichbarkeit über die Jahre zur gewährleisten. Erstmals wurde zudem der Verkauf von Helmen (93`000 Stück) und Fahrradanhängern (10`000 Stück) erhoben.

- Gesamtmarktstatistik grafisch 2005 – 2023

- Gesamtstatistik numerisch 2005 – 2023

Retail Outlook 2024

- 2024 | UBS Retail Outlook 2024

- Im Jahr 2023 verzeichnete der Schweizer Detailhandel insgesamt ein geringes Umsatzwachstum von 1,2 Prozent, wobei Food/Near-Food um 2,4 Prozent stieg, während Non-Food stagnierte. Inflation beeinflusste die Nachfrage, besonders im Non-Food-Bereich, wo viele Kategorien stagnierten oder sanken. Einkauftourismus bleibt attraktiv. Für 2024 wird ein nominales Wachstum von 1 Prozent und ein leichtes reales Wachstum von 0,3 Prozent erwartet, wobei der Onlinehandel weiter zunimmt.

- zum UBS Retail Outlook 2024

Sporting Goods 2024 – Time to Move

- 2024 | McKinsey & Company

- Der vierte Jahresbericht der World Federation of the Sporting Goods Industry (WFSGI), "Sporting Goods 2024 - Time to Move", betont die alarmierende Inaktivität von 28 % der Erwachsenen und schockierenden 81 % der Jugendlichen laut WHO-Standards.

- Die nächste Generation ist derzeit die am wenigsten aktive in der Geschichte. Der Bericht, in Zusammenarbeit mit McKinsey & Company erstellt, analysiert Interviews und Diskussionen mit Führungskräften zur Gegensteuerung dieses Trends. Er beleuchtet Herausforderungen, Chancen und Trends bis 2024, einschließlich veränderter Verbraucherpräferenzen, Chancen für ältere Sportler und gemischter Marktdynamik in verschiedenen Regionen.

- zum vollständigen Bericht (PDF)