Qu’est-ce qui est commandé en Suisse?

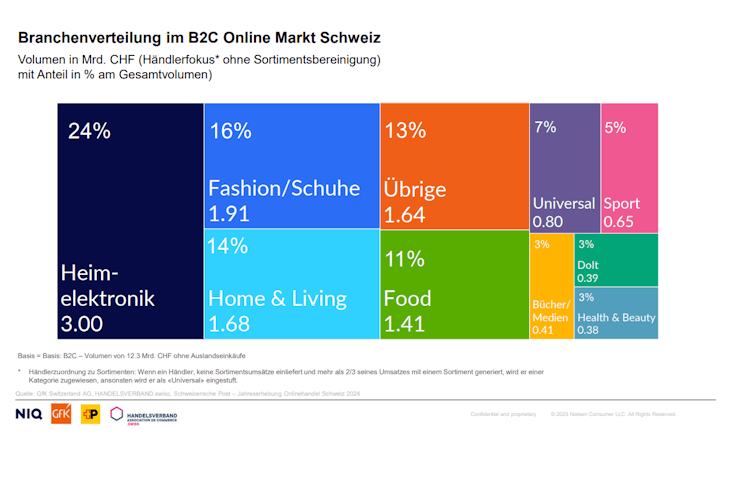

Les détaillants, avec leur principale gamme de produits d’électronique domestique, continuent de représenter la plus grande part du commerce en ligne, avec une part de marché de 24 %. Viennent ensuite la mode avec 16 % et Home & Living avec 14 %. Ces trois industries non alimentaires se partagent plus de 50 % du marché suisse en ligne. L’alimentation avec 11 % complète les quatre secteurs les plus importants, avec le commerce du vin et des boissons en particulier, en forte croissance en ligne. Les sociétés de vente par correspondance universelles, le sport, les livres/médias, DoIt et Health & Beauty sont en dessous de la barre des 10 %.

Graphique : Commerce en ligne CH en milliards de francs suisses – catégorisation par grand assortiment de détaillants

Secteurs perdants et gagnants en 2024

Secteurs perdants et gagnants en 2024

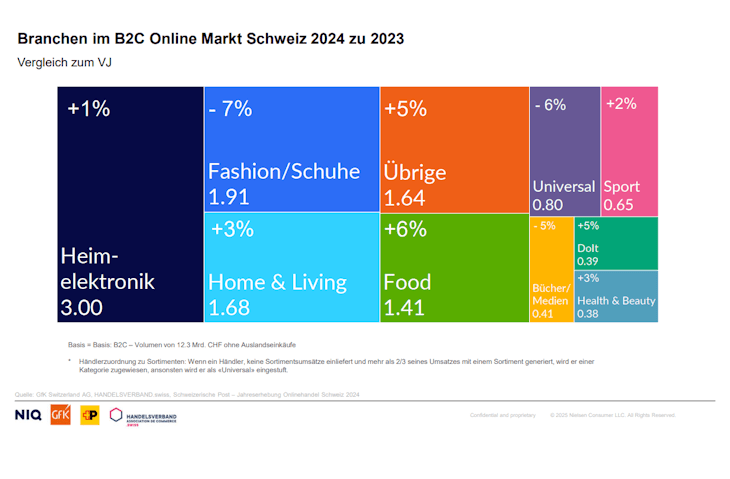

Une évolution différente de l’industrie peut être observée : l’alimentation est la gagnante avec +6 % par rapport à l’année précédente. Les autres secteurs se situent en dessous de la barre des 5 %. Après une mauvaise année en 2023, l’électronique domestique a pu conserver un léger plus. Les entreprises de mode et de vente par correspondance universelle, en particulier celles qui ont une part traditionnellement élevée dans la mode, enregistrent à nouveau des baisses de 6 à 7 %. Cette année encore, les places de marché et les portails font partie des lauréats.

Graphique : Secteurs d’activité sur le marché en ligne B2C Suisse 2024 à 2023 – comparaison avec 2023

Augmentation des achats étrangers / importations directes

Augmentation des achats étrangers / importations directes

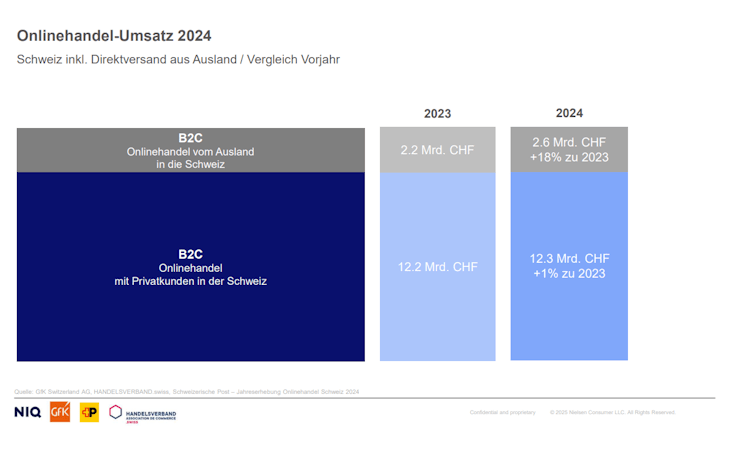

Les achats en ligne à l’étranger ont atteint un nouveau record de 2,6 milliards de francs suisses, soit une croissance de +18 % par rapport à 2023 (après +10 % en 2023). Les moteurs sont les petits colis en provenance d’Asie. Ceux-ci sont livrés à partir des grandes plateformes, principalement par fret aérien, directement à Zurich et Genève. Pour les détaillants suisses, le non-respect de la législation suisse par ces plateformes est un problème. Cela commence par le non-respect de l’ordonnance sur la publication des prix, de la loi contre la concurrence déloyale (UWG), la violation de la responsabilité du fait des produits et s’étend au fait que ces plateformes ne paient pas de redevance anticipée de recyclage sur les articles électroniques.

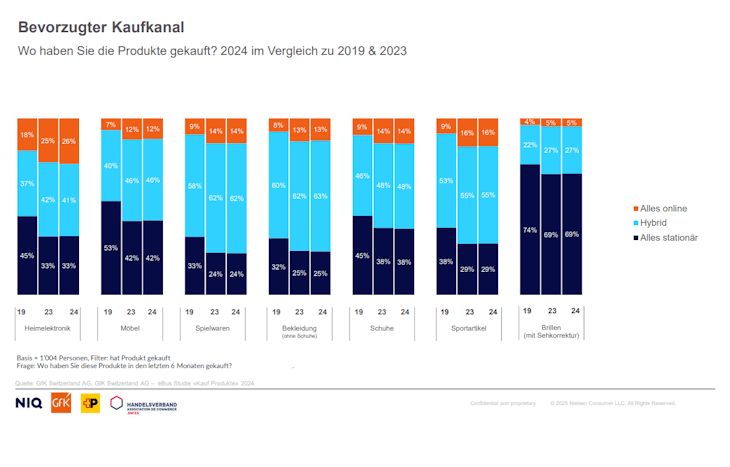

Canaux d’achat privilégiés

Les résultats de l’étude montrent que les consommateurs continueront de préférer une stratégie « multicanale » en 2024. Par rapport à 2019 (avant la pandémie), le comportement d’achat a évolué vers une façon de faire ses achats de plus en plus « hybride ». Cette évolution est visible dans tous les secteurs, à l’exception des « lunettes avec correction de la vue ». Le multicanal est aujourd’hui devenu la norme et représente une attente claire.

Graphique : Canal d’achat préféré

Perspectives pour 2025

Perspectives pour 2025

Les auteurs de l’étude tablent sur le fait que la consommation en ligne continuera de se redresser en 2025 et que la consolidation dans le commerce de détail suisse sera en grande partie achevée. Ils s’attendent à une croissance du secteur en ligne de 4 à 7 % en 2025 en raison de l’amélioration de la confiance des consommateurs. Les perspectives pour 2025 sont encourageantes. La suprématie des places de marché et des portails continuera de croître, mais pourrait faire face à une concurrence accrue de l’étranger. Dans le secteur du retail, les « exigences multicanales » vont continuer à augmenter et à s’implanter tant sur la surface de vente que sur les canaux digitaux.

Le commerce social prend de plus en plus d’importance, en particulier pour la génération Z, et ouvre des canaux de vente supplémentaires pour les détaillants. Les consommateurs feront de plus en plus leurs achats selon la devise « ici et maintenant, qu’ils soient stationnaires ou en ligne ».

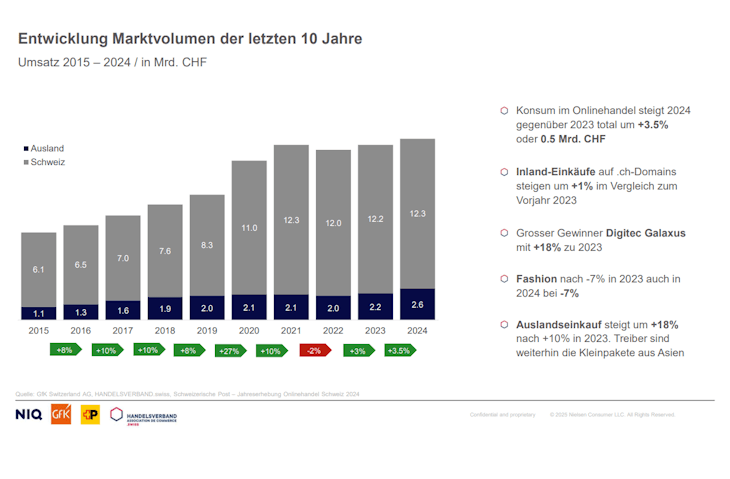

En 2024, le commerce en ligne a de nouveau progressé de 3,5 % pour atteindre un total de 14,9 milliards de francs. Les ventes intérieures (achats auprès d’un fournisseur suisse) n’ont augmenté que de 1 % pour atteindre 12,3 milliards de francs suisses. Le grand gagnant sur le marché suisse est Digitec Galaxus avec +18 % par rapport à l’année précédente. La plus forte baisse est à nouveau attribuable à la mode, avec un moins de 7 % en 2024 par rapport à 2023, après une baisse de 7 % également en 2023 par rapport à 2022. Il convient de noter qu’après une augmentation de 10 % en 2023, les ventes à l’étranger ont de nouveau augmenté nettement plus rapidement que les ventes intérieures en 2024. Alors que les ventes intérieures ont augmenté de 1 %, les ventes à l’étranger ont enregistré une augmentation de 18 %. La raison principale en est les petits colis en provenance d’Asie. Cela contribue également au déclin des fournisseurs de mode suisses, en particulier dans le secteur de la mode rapide.

Combien a été acheté?

En 2024, des biens d’une valeur de 14,9 milliards de francs suisses ont été commandés en ligne par des particuliers en Suisse, dont :

En 2024, le commerce en ligne a de nouveau progressé de 3,5 % pour atteindre un total de 14,9 milliards de francs. Les ventes intérieures (achats auprès d’un fournisseur suisse) n’ont augmenté que de 1 % pour atteindre 12,3 milliards de francs suisses. Le grand gagnant sur le marché suisse est Digitec Galaxus avec +18 % par rapport à l’année précédente. La plus forte baisse est à nouveau attribuable à la mode, avec un moins de 7 % en 2024 par rapport à 2023, après une baisse de 7 % également en 2023 par rapport à 2022. Il convient de noter qu’après une augmentation de 10 % en 2023, les ventes à l’étranger ont de nouveau augmenté nettement plus rapidement que les ventes intérieures en 2024. Alors que les ventes intérieures ont augmenté de 1 %, les ventes à l’étranger ont enregistré une augmentation de 18 %. La raison principale en est les petits colis en provenance d’Asie. Cela contribue également au déclin des fournisseurs de mode suisses, en particulier dans le secteur de la mode rapide.

Combien a été acheté?

En 2024, des biens d’une valeur de 14,9 milliards de francs suisses ont été commandés en ligne par des particuliers en Suisse, dont :