News

Développement des ventes dans le secteur du commerce de détail en Suisse

20250526

Fin avril, les chiffres du Nielsen Market Monitor et cette semaine les données du Moniteur de la vente à distance (en coopération avec le HANDELSVERBAND.swiss) pour le 1er trimestre 2025 ont été publiés.

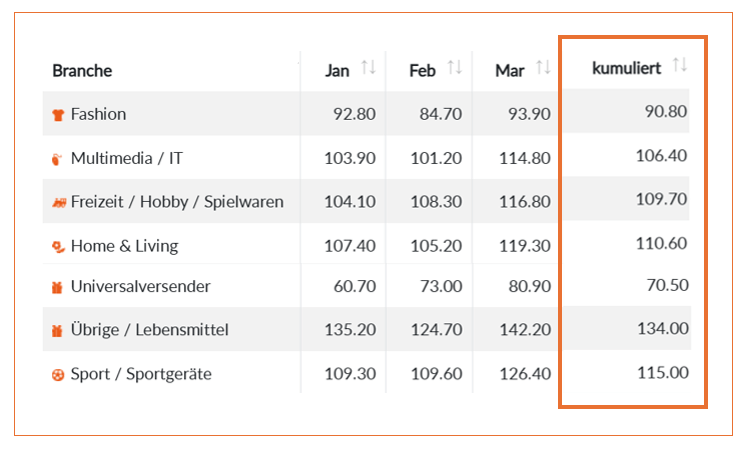

Reportage de David Morant, carpathia.digital.business.blog Le commerce de détail suisse (en ligne et hors ligne) a connu une évolution négative au cours des trois premiers mois de l’année. L’ensemble du marché a enregistré une baisse nominale des ventes de 2,7 %. Le sous-segment Food / Near Food a perdu 2,6 %, le Non-Food 2,7 %. Alors que la tendance négative de 2023 et 2024 se poursuit dans le secteur non alimentaire, la tendance à la baisse dans le secteur alimentaire/proche alimentaire est plutôt surprenante. Cependant, l’effet calendaire négatif (année bissextile 2024) d’un cumul de -2,6 % à la fin du mois de mars 2025 est important pour l’interprétation. Les raisons de ce déclin sont rarement citées spécifiquement comme étant l’enthousiasme modéré des consommateurs, les incertitudes économiques et les changements structurels. La baisse des aliments / quasi-aliments est due à la fois au volume et au prix. La baisse des prix est remarquable et touche principalement les segments des ingrédients de cuisine, des fruits et légumes. En termes de volume, les confiseries, les snacks et les boissons alcoolisées, et le vin en particulier, sont nettement inférieurs au niveau de l’année précédente. Dans le cas des produits non alimentaires, la baisse est due au volume. Silke Volejnik, Retail Leader NielsenIQ Suisse, fait la déclaration suivante : Les biens saisonniers et durables tels que les articles de jardin, les meubles ou l’électronique grand public sont moins demandés, tandis que les achats ciblés dans des sous-domaines tels que le bricolage ou les équipements sportifs ont toujours lieu. Le segment sportif mérite une mention spéciale, car il a su se maintenir malgré les années précédentes solides et le déclin des vélos électriques. Des résultats positifs sont obtenus par les sous-segments des chaussures de sport, des tapis roulants, des haltères et de la nutrition sportive. La mode poursuit la tendance négative de ces dernières années et accuse un retard de 5,4 %. Le secteur de la mode classique traverse une période très difficile, entouré par les puissants détaillants en ligne étrangers Zalando et About You et les fournisseurs chinois Shein, Temu et Aliexpress. À eux seuls, ces cinq prestataires extraient du marché suisse environ CHF 2,35 milliards, ce qui correspond à une part de marché comprise entre 25 et 30 %. Les déclarations ci-dessus sur la tendance à la baisse concernent le marché dans son ensemble. La situation est différente dans le commerce en ligne, où Nielsen calcule une croissance d’environ 6 %. Il est intéressant de jeter un coup d’œil aux différents groupes de produits du Moniteur de Vente à Distance. Les groupes de la mode et de la vente par correspondance universelle sont en déclin. Au premier trimestre, la mode en ligne a été encore plus à la traîne que l’ensemble du marché avec -9,8 %. Cependant, les chiffres ne prennent pas exactement en compte les acteurs mentionnés ci-dessus, Zalando, About You et les fournisseurs chinois. Les chiffres montrent clairement que les fournisseurs locaux perdent des ventes. Les gagnants sont les secteurs de l’électronique domestique, des loisirs, de la maison et de la vie et de l’alimentation et des sports. L’alimentation n’est pas seulement stimulée par Migros Online et coop.ch, mais aussi par les grands magasins en ligne Galaxus et Brack.ch, où les denrées non périssables se développent. Compte tenu du déclin du marché global, la croissance en ligne révèle la poursuite du déplacement des ventes vers les canaux en ligne. Cependant, il n’y a pas de jubilation dans l’ensemble de l’industrie, car seuls quelques grands fournisseurs figurent parmi les gagnants.