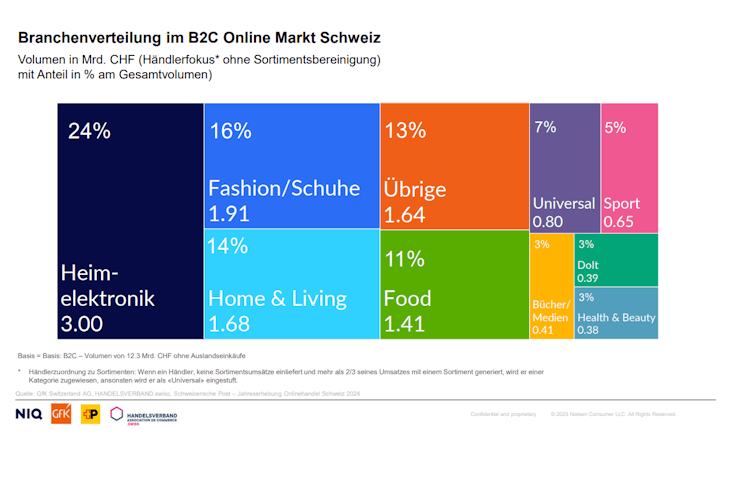

Was wird in der Schweiz bestellt?

Händlern mit Hauptsortiment Heimelektronik machen weiterhin den grössten Anteil am Onlinehandel mit 24 Prozent Marktanteil aus. Gefolgt von Fashion mit 16 Prozent und Home & Living mit 14 Prozent. Diese drei Non-Food Branchen teilen sich über 50 Prozent des Schweizer Online Marktes. Food mit 11 Prozent komplettiert die wichtigsten vier Branchen, wobei insbesondere der Wein- und Getränkehandel online stark wächst. Universalversender, Sport, Bücher/ Medien, DoIt und Health & Beauty liegen unter der 10 Prozent Marke.

Grafik: Onlinehandel CH in Milliarden Schweizer Franken – Kategorisierung nach Hauptsortiment der Händler

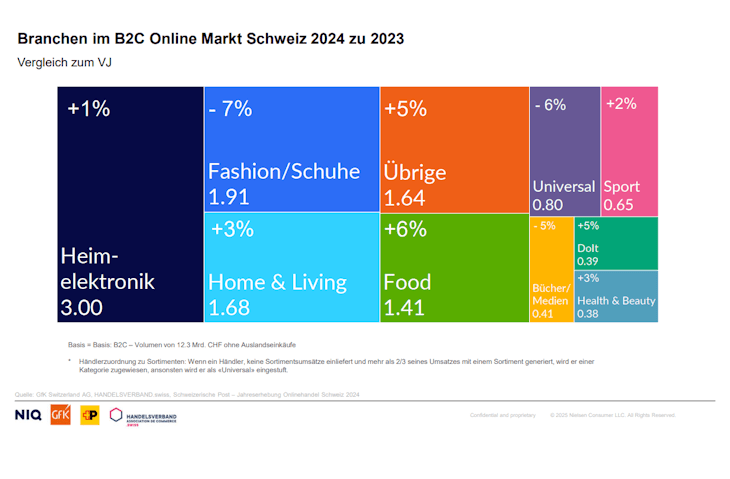

Verlierer- und Gewinner-Branchen im Jahr 2024

Es lässt sich eine unterschiedliche Branchenentwicklung beobachten: Food mit +6 Prozent zum Vorjahr ist der Gewinner. Die restlichen Branchen liegen unter der 5 Prozentmarke. Heimelektronik konnte sich, nach einem schlechten Jahr 2023, knapp im Plus halten. Fashion- und Universalversender, insbesondere jene mit einem traditionell hohen Fashion-Anteil, verzeichnen erneut Rückgänge von 6 bis 7 Prozent. Marktplätze und Portale zählen auch in diesem Jahr zu den Gewinnern.

Grafik: Branchen im B2C Online Markt Schweiz 2024 zu 2023 – Vergleich zum Jahr 2023

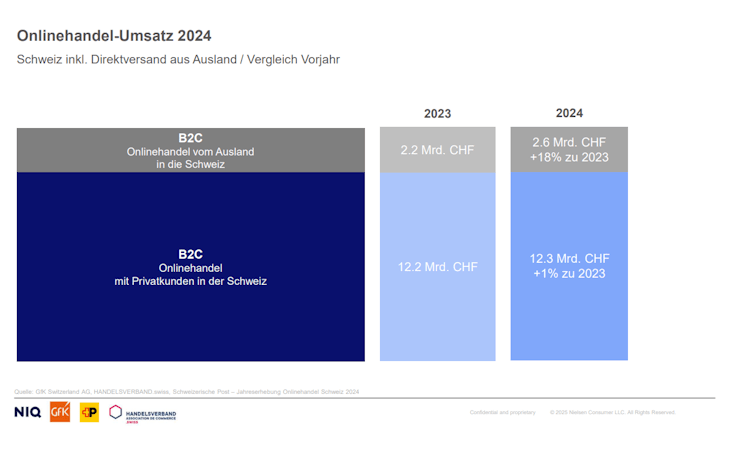

Steigende Auslandseinkäufe / Direktimporte

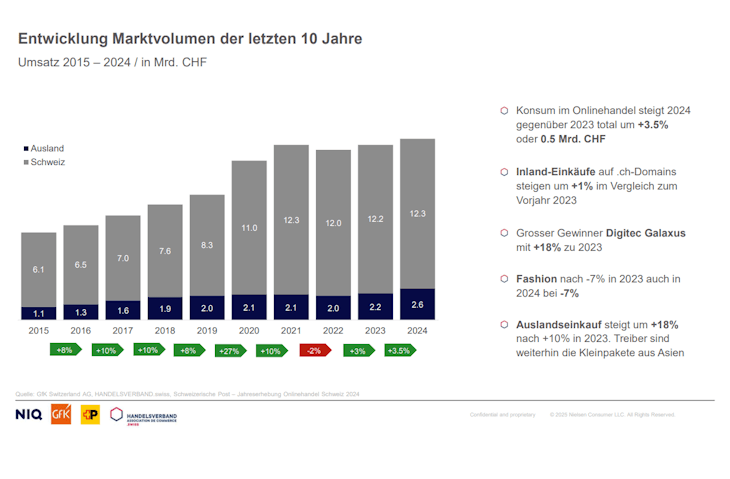

Der Onlineeinkauf im Ausland hat mit 2.6 Milliarden Schweizer Franken einen neuen Höchststand erreicht und wächst gegenüber 2023 um +18 Prozent (nach +10 Prozent in 2023). Treiber dafür sind die Kleinpakete aus Asien. Diese werden von den grossen Plattformen vor allem per Luftfracht direkt nach Zürich und Genf geliefert. Für den Schweizer Handel stellt die Nichteinhaltung der Schweizer Gesetzgebung durch diese Plattformen ein Problem dar. Dies beginnt bei der Missachtung der Schweizer Preisbekanntgabeverordnung, dem Gesetz gegen unlauteren Wettbewerb (UWG), der Verletzung der Produkthaftpflicht und reicht bis hin dazu, dass diese Plattformen keine vorgezogene Recyclinggebühr auf Elektronikartikel zahlen.

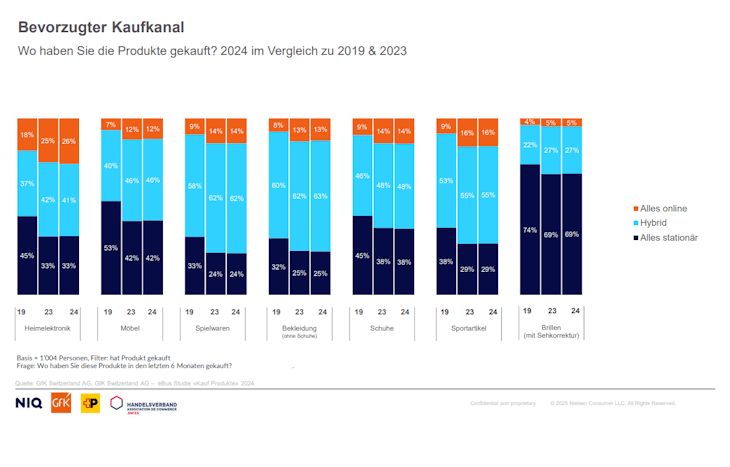

Bevorzugte Kaufkanäle

Die Studienergebnisse zeigen, dass die Konsumentinnen und Konsumenten auch 2024 weiterhin eine «Multikanal»-Strategie bevorzugen. Im Vergleich zum Jahr 2019 (vor der Pandemie) hat sich das Einkaufverhalten hin zu einer zunehmend «hybriden» Einkaufsweise entwickelt. Diese Entwicklung ist in allen Branchen sichtbar, mit Ausnahme der «Brillen mit Sehkorrektur». Multikanal ist mittlerweile zur Norm geworden und stellt eine klare Erwartung dar.

Grafik: Bevorzugter Kaufkanal

Ausblick 2025

Die Studienautoren gehen davon aus, dass der Online-Konsum 2025 sich weiter erholen wird und die Konsolidierung im Schweizer Retail zum grössten Teil abgeschlossen ist. Sie rechnen mit einem Wachstum im Onlinebereich von 4 bis 7 Prozent für das Jahr 2025 aufgrund einer verbesserten Konsumentenstimmung. Die Aussichten auf 2025 stimmen zuversichtlich. Die Vormachtstellung der Marktplätze und Portale wird weiter zunehmen, könnte jedoch aus dem Ausland vermehrt Konkurrenz erhalten. Im Detailhandel werden die «Multikanal- Anforderungen» sowohl auf der Fläche wie in den digitalen Kanälen weiter zunehmen und sich etablieren.

Social Commerce wird insbesondere für die Generation Z zunehmend wichtiger und eröffnet den Händlern zusätzliche Verkaufskanäle. Konsumentinnen und Konsumenten werden immer häufiger nach dem Motto «hier und jetzt – unabhängig davon, ob stationär oder online» einkaufen.